Увеличение коэффициента рентабельности собственного капитала показывает. Как рассчитывается коэффициент рентабельности собственного капитала

Рассмотрим рентабельность капитала предприятия. Углубимся в разбор двух коэффициентов, которые определяют рентабельность капитала: рентабельность собственного капитала (ROE), рентабельность задействованного капитала (ROCE).

Определения коэффициентов рентабельности собственного и задействованного капитала

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства.

Коэффициент рентабельности задействованного капитала (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Чтобы понять рентабельность капитала, мы проанализируем и сравним два коэффициента ROE и ROCE. В сравнении будут видны отличия одного от другого. Схема разбора двух коэффициентов рентабельности капитала будет следующая: рассмотрим экономическую сущность коэффициентов, формулы расчета, нормативы и произведем их расчет для отечественного предприятия.

Рентабельность капитала . Экономическая сущность

Коэффициент рентабельности задействованного капитала (ROCE) используется в практике финансовыми аналитиками для определения доходности, которую предприятие приносит на вложенный капитал (как собственный, так и привлеченный).

Для чего это нужно? Для того чтобы можно было сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса для оправданности инвестирования средств.

Рентабельность капитала. Сравнение показателей ROE и ROCE

| ROE | ROCE | |

| Кто использует данный коэффициент? | Собственники | Инвесторы + собственники |

| Ключевые отличия | В качестве инвестирования в предприятие используется собственный капитал | В качестве инвестирования в предприятие используется как собственный, так и привлеченный капитал (через акции). Помимо этого из чистой прибыли нельзя забывать вычитание дивидендов. |

| Формула расчета | =Чистая прибыль/Собственный капитал | =(Чистая прибыль)/(Собственный капитал + Долгосрочные обязательства) |

| Норматив | Максимизация | Максимизация |

| Отрасль для использования | Любая | Любая |

| Частота оценки | Ежегодно | Ежегодно |

| Точность оценки финансов предприятия | Меньше | Больше |

Чтобы лучше понять разницу между коэффициентами рентабельности капитала запомните, что если у предприятия нет привилегированных акций (долгосрочных обязательств), то значение ROCE=ROE.

Как читать рентабельность капитала?

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

- Увеличивается собственный капитал (а также долговые обязательства для ROCE).

- Уменьшается оборачиваемость активов.

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Рентабельность капитала . Синонимы коэффициентов

Рассмотрим синонимы для рентабельности собственного капитала и рентабельности задействованного капитала, т.к. зачастую в литературе по-разному их называют. Полезно знать все названия, чтобы избежать путаницы в терминах.

| Синонимы рентабельности собственного капитала (ROE) | Синонимы рентабельности задействованного капитала (ROCE) |

| доходность собственного капитала | рентабельность привлеченного капитала |

| Return on Equity | рентабельность акционерного капитала |

| Return on shareholders’ equity | показатель рентабельности обыкновенного акционерного капитала |

| эффективность собственного капитала | коэффициент задействованного капитала |

| Return on owners equity | Return on capital Employed |

| рентабельность вложенного капитала |

На рисунке ниже показана точность оценки состояния предприятия с помощью различных коэффициентов.

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование). Связано это с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Рентабельность капитала . Формулы расчета

Формулы расчета для рентабельности капитала.

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал=

стр.2400/стр.1300

Коэффициент задействованного капитала = Чистая прибыль/(Собственный капитал + Долгосрочные обязательства)=

стр.2400/(стр.1300+стр.1400)

В иностранном варианте формула для рентабельности собственного и рентабельности задействованного капитала будет следующая:

Net Income – чистая прибыль,

Preferred Dividends – дивиденды по привилегированным акциям,

Total Stockholder Equity – величина обыкновенного акционерного капитала.

Еще одна иностранная формула (по МСФО) для рентабельности задействованного капитала:

Зачастую в иностранных источниках в формуле расчета ROCE используется EBIT (прибыль до уплаты налогов и процентов), в российской практике зачастую используется чистая прибыль.

Видео-урок: «Рентабельность инвестированного капитала»

Рентабельность капитала . Расчет на примере ОАО «Мечел»

Для того чтобы еще лучше разобраться, что такое рентабельность капитала рассмотрим расчет двух его коэффициентов для отечественного предприятия.

Для оценки рентабельности собственного капитала ОАО «Мечел» возьмем с официального сайта финансовую отчетность за четыре периода 2013 года и рассчитаем показатели ROE и ROCE.

Рентабельность капитала для ОАО «Мечел»-1

Рентабельность капитала для ОАО «Мечел»-2

Рентабельность капитала ОАО «Мечел»

Коэффициент рентабельности собственного капитала 2013-1 = -3564433/126519889 = -0,02

Коэффициент рентабельности собственного капитала 2013-2 = -6367166/123710218 = -0,05

Коэффициент рентабельности собственного капитала 2013-3 = -10038210/120039174 = -0,08

Коэффициент рентабельности собственного капитала 2013-4 = -27803306/102274079 = -0,27

Коэффициент рентабельности задействованного капитала 2013-1 = -3564433/(126519889+71106076) = -0,01

Коэффициент рентабельности задействованного капитала 2013-2 = -6367166/(123710218+95542388) = -0,02

Коэффициент рентабельности задействованного капитала 2013-3 = -10038210/(120039174+90327678) = -0,04

Коэффициент рентабельности задействованного капитала 2013-4 = -27803306/(102274079+89957848) = -0,14

Не совсем удачно выбрал пример баланса предприятия, так как рентабельность за все периоды была меньше 0, что говорит о неэффективности предприятия. Тем не менее, общий расчет для коэффициентов рентабельности капитала понятен. Если бы у нас был доход, то соотношение этих двух коэффициентов было следующим: ROE>ROCE. Если еще рассмотрим рентабельность активов предприятия (ROA) в соотношении с коэффициентами рентабельности капитала, то неравенство будет следующим: ROA>ROCE>ROA.

Предприятие может рассматриваться, как потенциальный объект для инвестирования, когда ROCE (и соответственно и ROE) > безрисковые/низкорисковые вложения (к примеру, банковские депозиты).

Резюме

Итак, мы рассмотрели рентабельность капитала. Она включает в себя расчет двух коэффициентов: коэффициент рентабельности собственного капитала (ROE) и коэффициент рентабельности задействованного капитала (ROCE). Рентабельность капитала является одним из ключевых показателей эффективности деятельности предприятия на ряду с такими коэффициентами как: рентабельность актива и рентабельность продаж. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: « «.Данные коэффициенты полезно рассчитывать собственникам предприятия и инвесторам для поиска подходящего объекта для инвестирования.

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. ). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала - формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью , а о форме 2 — .

Доходность или рентабельность собственного капитала - нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» - это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением - тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

В этой статье мы разберем один из ключевых показателей финансовой устойчивости компании – рентабельность собственного капитала. Используется как для оценки финансового состояния бизнеса так и инвестиционных проектов.

(англ. ROE, Return on shareholders’ Equity ) – показатель характеризующий прибыльность собственного капитала предприятия. Рентабельность собственного капитала показывает эффективность управления менеджментом предприятия собственными средствами и напрямую определяет инвестиционную привлекательность для инвесторов и кредиторов. Чем выше рентабельность, тем выше доходность собственного капитала.

Данный коэффициент используется инвесторами для сравнительной оценки различных инвестиционных проектов и вариантов инвестирования, сопоставляя доходность собственного капитала с альтернативными вложениями: акции, банковские вклады, фьючерсы, индексы и т.д. Если рентабельность собственного капитала превышает минимально установленный уровень доходности для инвестора, то предприятие становится инвестиционно привлекательным. Минимально допустимым уровнем может быть доходность по безрисковому активу. На практике, за безрисковый актив принимают государственные ценные бумаги, которые обладают максимальным уровнем надежности. В России к таким бумагам относят – государственные корпоративные облигации (ГКО) и облигации федерального займа (ОФЗ).

Формула расчета рентабельности собственного капитала бизнеса

Данные для расчета рентабельности собственного капитала берутся из бухгалтерского баланса (Собственный капитал) и отчета о прибылях и убытках (Чистая прибыль). Расчет коэффициента представляет собой отношение чистой прибыли предприятия к размеру собственных средств.

Для получения более точного значения показателя используют средние значения чистой прибыли и собственного капитала, которые рассчитываются как среднеарифметическое значение на начало и конец года.

Расчет рентабельности собственного капитала для периода, отличного от года используют следующую модификацию формулы:

Одним из подходов расчета рентабельности собственного капитала является оценка показателя на основе . Данная модель представляет трехфакторный анализ основных параметров, формирующих рентабельность собственного капитала.

![]()

ROS (Return on Sales ) – рентабельность продаж предприятия;

TAT (Total Assets Turnover ) – ;

LR (Leverage Ratio ) – финансовый рычаг.

Пример расчета коэффициента рентабельности собственного капитала

Анализ показателя рентабельности собственного капитала

Чем выше значение рентабельности собственного капитала, тем выше доходность и эффективность управления менеджментом предприятия только собственным капиталом. Так как данный показатель используется в оценки инвестиционных проектов стратегическими инвесторами, то его значение сопоставляют с доходностью альтернативных вложений или . Коэффициент целесообразно применять для оценки только в том случае если предприятие имеет собственный капитал, другими словами, положительные чистые активы. В противном случае показатель не актуален для проведения анализа.

Резюме

Показатель рентабельности собственного капитала является важнейшим коэффициентом оценки финансового состояния предприятия и уровня инвестиционной привлекательности и активно используется как менеджерами, собственниками и инвесторами для диагностики финансового состояния.

Рентабельность собственного капитала ROE – это коэффициент, который показывает сумму прибыли на единицу стоимости собственного капитала. Читайте, как его рассчитать, какие есть ограничения по применению, а также смотрите пример расчета.

Что показывает рентабельность собственного капитала

Что хочет знать инвестор, когда выбирает цель для приобретения? Какой доход принесет вложенный им в проект капитал и насколько велики риски инвестиций при таком уровне доходности. Что хочет знать владелец бизнеса, принимая решение о судьбе компании? Приносит ли ему компания такой доход, который сопоставим с рисками в этом бизнесе и выше доходности альтернативных вложений. Быть может лучше депозит?

На вопросы инвестора и владельца бизнеса отвечает коэффициент рентабельности собственного капитала (ROE). Его также называют коэффициентом рентабельности собственных средств. Рентабельность собственного капитала – это коэффициент, который показывает величину прибыли, которую получит предприятие на .

Рентабельность собственного капитала формула

ROE = (Чистая прибыль за период / Средняя величина собственного капитала за период) х 100%

Рентабельность собственного капитала формула расчета по балансу

Для расчета коэффициента рентабельности собственного капитала по данным бухгалтерского баланса организации используется следующая формула:

ROE = (стр. 2400 Формы 2 / стр. 1300 Формы 1) х 100%

Данные для формулы берутся из Формы 2 Отчета о прибылях и убытках и Формы 1 Баланса в новой редакции.

Как считать коэффициент рентабельности собственных средств по МСФО

По МСФО формула будет иметь следующий вид:

РСК= ROE =Net Income After Tax / Shareholder’s Equity,

где Net Income After Tax – чистая прибыль после уплаты налогов,

Shareholder’s Equity – акционерный капитал.

Excel-модель для расчета и анализа рентабельности собственного капитала

Скачайте готовую Excel-модель, которая рассчитает рентабельность собственного капитала и укажет факторы, из-за которых показатель изменился по сравнению с предшествующим периодом.

Нормативное значение ROE

ROE – важный критерий в принятии инвестиционных решений, как для инвестора, так и для владельца бизнеса, ведь рентабельность собственного капитала характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие. Чем выше значение показателя в сравнении с альтернативой по доходности, тем больше оснований инвестировать в данное предприятие. Значение рентабельности ниже уровня альтернативных инвестиций для инвестора – фактор отклонения проекта, для владельца бизнеса – фактор принятия негативных решений о будущем компании, но сравнивает ROE владелец бизнеса в первую очередь со средней доходностью в отрасли и процентной ставкой в экономике.

В некоторых отечественных источниках нормативным значением коэффициента ROE называется 20%. Это значение можно использовать в качестве ориентира при расчете. Но для сравнительного анализа компаний надо использовать отраслевое значение для компаний одной отрасли или среднее по стране, если такая статистика имеется в распоряжении аналитика.

Пример расчета рентабельности собственного капитала

Рассчитаем ROE, используя приведенную выше формулу. Для примера возьмем годовую отчетность условной компании.

Таблица 1. Баланс компании, млн руб.

|

Наименование показателя |

||||

|---|---|---|---|---|

|

Нематериальные активы |

||||

|

Результаты внедрений и разработок |

||||

|

Основные средства |

||||

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

||||

|

Прочие внеоборотные активы |

||||

|

ИТОГО по разделу I |

||||

|

II. Оборотные активы |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||

|

Денежные средства и денежные эквиваленты |

||||

|

ИТОГО по разделу II |

||||

|

III. Капитал и резервы Уставный капитал |

||||

|

Собственные акции, выкупленные у акционеров |

||||

|

Переоценка внеобортных активов |

||||

|

Добавочный капитал (без переоценки) |

||||

|

Резервный капитал |

||||

|

Нераспределенная прибыль |

||||

|

ИТОГО по разделу III |

||||

|

IV. Долгосрочные обязательства Заемные средства |

||||

|

Отложенные налоговые обязательства |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

||||

|

ИТОГО по разделу IV |

||||

|

V. Краткосрочные обязательства Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие краткосрочные обязательства |

||||

|

Итого по разделу V |

||||

Таблица 2. Отчет о финансовых результатах компании, млн руб.

|

Наименование показателя |

||||

|---|---|---|---|---|

|

Себестоимость продаж |

||||

|

Валовая прибыль |

||||

|

Коммерческие расходы |

||||

|

Управленческие расходы |

||||

|

Прибыль (убыток) от продаж |

||||

|

Прибыль (убыток) от участия в других организациях |

||||

|

Проценты к получению |

||||

|

Проценты к уплате |

||||

|

Прочие доходы |

||||

|

Прочие расходы |

||||

|

Прибыль (убыток) до налогообложения |

||||

|

Текущий налог на прибыль |

||||

|

Постоянные налоговые обязательства (активы) |

||||

|

Изменение отложенных налоговых обязательств |

||||

|

Изменение отложенных налоговых активов |

||||

|

Чистая прибыль (убыток) |

Таблица 3 . Расчет ROE

Компания показала в 2017 году крайне низкую доходность собственного капитала, но отрицательный показатель предыдущего года оправдывает такие значения. Можно констатировать начало выхода компании на уровень рентабельности.

Отрицательная рентабельность в общем случае негативная оценка для бизнеса – компания приносит убытки своему владельцы, такой актив сложно продать и покупать стоит, только если для этого есть очень веские основания, такие как перспективы роста прибыли в будущем. Придется построить прогнозную модель бизнеса и оценить рентабельность капитала в будущем.

Важный нюанс – владелец бизнеса, принимая решение о судьбе своей компании на основе ROE должен понимать, что средняя величина собственного капитала за период это совсем не то же самое, что рыночная стоимость компании на момент принятия решения. Так если его не устраивает доходность вложенного им капитала, возможно рыночная стоимость компании уже значительно ниже сделанных инвестиций и прежде чем продавать компанию надо поправить ее финансы. То есть только ROE оказывается недостаточно для принятия окончательного решения.

Разберем рентабельность собственного капитала . В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона . Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

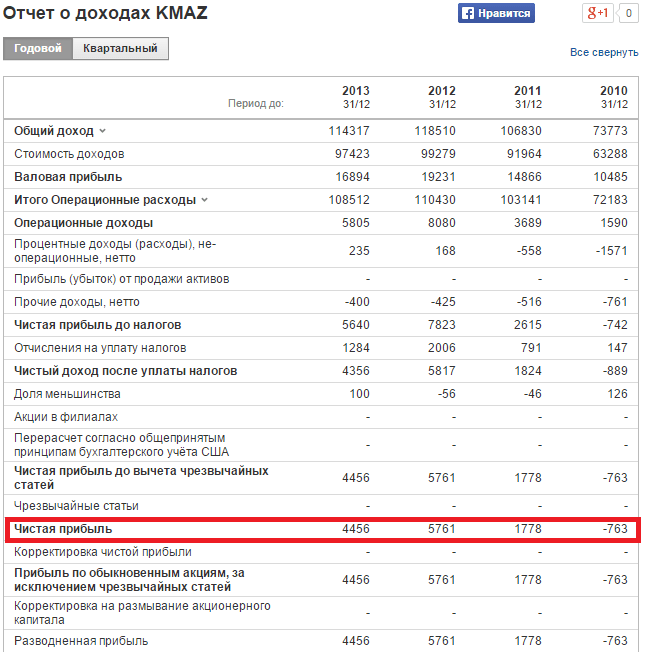

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала .

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.